Bausteine strukturierter Produkte

Als Anleger haben Sie zahlreiche Möglichkeiten in unterschiedliche Anlageprodukte zu investieren. Doch was ist das beste Produkt für Ihre Investition? Wer an der Börse erfolgreich sein möchte, sollte zentrale Begriffe verstehen und über ein Basiswissen verfügen. Hier erklären wir Ihnen, welche Begriffe Sie vor dem Handel mit strukturierten Produkten kennen sollten.

Strukturierte Produkte - das Wichtigste in Kürze

Strukturierte Produkte - Empfehlungen & Tipps

Strukturierte Produkte – Basiswissen für Ihre Investition

Strukturierte Produkte kombinieren verschiedene Finanzinstrumente, wie Aktien, Anleihen und Optionen, wodurch sich neue Eigenschaften ergeben. Die Wertentwicklung eines strukturierten Produktes ergibt sich aus der Wertentwicklung seines Basiswertes. Dies können zum Beispiel Aktien, Rohstoffe oder Indizes sein.

Wer eine bestimmte Kursentwicklung erwartet, macht sich auf die Suche nach dem strukturierten Produkt, das sich am besten zur Umsetzung seiner Strategie eignet. Von der Auswahl des passenden Produkts bis zur Ordererteilung sind noch einige Entscheidungen zu treffen – es lohnt sich, alle angebotenen Funktionalitäten zu kennen und zur Unterstützung der eigenen Strategie einzusetzen. Für Sie erklären wir die wichtigsten Begriffe für Ihren Handel mit strukturierten Produkten – kennen Sie diese Begriffe, können Sie loslegen und mit Zertifikaten Ihrer Wahl Geld verdienen.

Produktidentifikation und -auswahl

Jedes strukturierte Produkt können Anleger anhand einer sechsstelligen Wertpapierkennnummer (WKN) und einer zehnstelligen Internationalen Wertpapier-Identifikationsnummer (International Securities Identification Number, kurz: ISIN) eindeutig identifizieren. WKN und ISIN finden Anleger – zusammen mit Echtzeitpreisen und Kennzahlen sowie den rechtlich verbindlichen Dokumenten – auf den Internetseiten des Emittenten.

Market Making durch den Emittenten

Der Emittent stellt unter normalen Marktbedingungen für seine strukturierten Produkte kontinuierlich zwei Preise (auch: eine Quote). Zum höheren Briefkurs (Offer, auch: Ask) können Anleger das Produkt kaufen, zum niedrigeren Geldkurs (Bid) können Anleger verkaufen. Die Spanne zwischen dem Geld- und dem Briefkurs (Spread) orientiert sich an der Geld-Brief-Spanne des Basiswerts, also etwa der Aktie, auf die das Zertifikat bezogen ist. Der Spread eines strukturierten Produkts ist umso geringer, je liquider sein Basiswert ist (wie Aktienindex-Futures oder Währungen), und steigt mit der Illiquidität des Basiswerts an (beispielsweise ausländische Basiswerte außerhalb der Handelszeiten ihrer Heimatbörse oder grundsätzlich wenig bekannte Nebenwerte).

Da der Emittent durch seine An- und Verkaufskurse permanent Handelbarkeit und Liquidität seiner Produkte sicherstellt (Market Making), müssen Anleger sich auch bei Produkten ohne Börsenumsätze nicht darum sorgen, dass sie nicht mehr aus einer einmal erworbenen Position aussteigen können: Der Emittent tritt immer als Käufer und Verkäufer seiner Produkte auf.

Bezugsverhältnis und homogenisierter Spread

Wer seine strukturierten Produkte über die bekannten Portale im Internet vergleicht, sollte sich nicht nur für den scheinbar günstigsten Preis entscheiden, sondern noch andere Kriterien berücksichtigen – so kann etwa die Geld-Brief-Spanne als Teil der Transaktionskosten verstanden werden, wie aus folgendem Beispiel ersichtlich wird: Zertifikat A ist mit einem Bezugsverhältnis von 1:10 (oder 0,1) ausgestattet; zehn Zertifikate kontrollieren also eine Einheit des Basiswerts. Die Emittent A quotiert sein Zertifikat mit 5,60 (Geld) bis 5,70 Euro (Brief). Emittent B quotiert sein Zertifikat mit dem Bezugsverhältnis 1:1 und ansonsten identischer Ausstattung mit 56,75 bis 57,25 Euro. Bereinigt man die Geld-Brief-Spanne von Produkt A um das Bezugsverhältnis, so erhält man den Quote von 56,00 bis 57,00 Euro bezogen auf eine Einheit des Basiswerts; der homogenisierte Spread liegt also bei 1 Euro. Hebelprodukt B ist für einen Anleger zwar 0,25 Euro teurer im Erwerb, allerdings ist der Spread hier mit 0,50 Euro nur halb so hoch wie bei Produkt A.

Planen Anleger, ihre Position etwa bis zur Fälligkeit zu halten, dann könnten sie sich für das günstigere Produkt A entscheiden; wer hingegen kurzfristige Handelsstrategien verfolgt und das Produkt häufiger umzuschlagen gedenkt, der wird sich vermutlich für Produkt B mit der engeren Geld-Brief-Spanne entscheiden.

Handel an der Börse oder außerbörslicher Direkthandel?

Ist das geeignete Produkt gefunden, können Anleger sich noch entscheiden, ob sie ihre Kauforder über eine Börse, wie etwa die Frankfurter Wertpapierbörse oder die Börse Stuttgart, oder aber im außerbörslichen Direkthandel mit dem Emittenten abwickeln möchten. Da im Direkthandel keine Börsenmakler (Spezialisten) tätig werden, fallen hier weder Courtage noch Börsengebühren an. Über die Nutzeroberfläche ihrer Onlinebank stellen Anleger eine elektronische Preisanfrage (Quote-Request) für ein bestimmtes Produkt und erhalten in Sekundenbruchteilen einen Preis und bei dessen Annahme auch sofort eine Ausführungsbestätigung. Im Gegenzug bietet der spezialistengestützte Börsenhandel eine permanente Überwachung sämtlicher Quotes und Börsenpreise durch die lokale Handelsüberwachungsstelle (HÜSt).

Ordertypen

Nach der Entscheidung für den Handelsplatz besteht noch die Möglichkeit der Auswahl eines Ordertyps. Hinter jedem Ordertyp steht eine Strategie, die Anlegern das Leben und Handeln wesentlich erleichtern kann.

Billigst-/Bestens-Order (unlimitierte Order, Market-Order)

Unlimitierte Kauforders (Billigst-Orders) oder unlimitierte Verkaufsorders (Bestens-Orders) eignen sich grundsätzlich, wenn Anleger zum aktuellen Kurs handeln möchten und Wert auf eine sofortige Ausführung legen. So wird eine Billigst-Kauforder sofort mit dem aktuellen Briefkurs des Emittenten, eine Bestens-Verkaufsorder mit dem aktuellen Geldkurs des Emittenten ausgeführt.

Gut zu wissen: In volatilen Marktphasen kann die verfügbare Handelsliquidität abnehmen, auch abrupte Preisänderungen sind möglich. Anleger sollten vorsorglich eine auf den aktuellen Briefkurs (oder leicht darüber) limitierte Kauf order erteilen, um die Wahrscheinlichkeit einer schnellen Orderausführung zu erhöhen, bei extremen Preissprüngen aber nicht zu teuer zu handeln. Auf der Verkaufsseite empfiehlt sich entsprechend eine leicht unter dem aktuellen Geldkurs limitierte Verkaufsorder.

Limit-Order

Wer bereits eine bestimmte Preisvorstellung für den Kauf oder Verkauf eines strukturierten Produkts hat, erteilt eine limitierte Order. Sowohl börsliche als auch außerbörsliche Handelssysteme vergleichen permanent die Ausführbarkeit der vorliegenden Limit-Orders. Diese werden sofort ausgeführt, sobald eine Kauforder mit dem Briefkurs oder eine Verkaufsorder mit dem Geldkurs des Emittenten übereinstimmt. Limitierte Orders helfen Anlegern, Ein- und Ausstiegskurse zu optimieren und sind daher vor allem in trendlosen Märkten mit Seitwärtstendenz nützlich. So können Anleger, die von sehr geringen Schwankungen profitieren möchten, eine limitierte Kauforder erteilen und direkt nach deren Ausführung eine weitere limitierte Verkaufsorder aufgeben.

Stop-Loss-/ Stop-Buy-Order

Im Gegensatz zu Limit-Orders eignen sich Stop-Orders ausgezeichnet für Märkte, bei

denen Anleger von der baldigen Aufnahme einer starken Trendbewegung ausgehen. Wer seine Strategien beispielsweise auf charttechnischen Erkenntnissen aufbaut, setzt oft erst nach der Ausbildung eines definierten Signals auf eine bestimmte Richtung: Löst erst der Bruch einer Widerstandslinie den Trend aus, dann akzeptieren Anleger auch den höheren Einstandskurs – oder sie akzeptieren einen niedrigeren Verkaufskurs nach dem Durchbruch einer wichtigen Unterstützungsmarke. Eine Stop-Order wird erst mit Erreichen des Stop-Kurses ausgelöst und dann, je nach Definition bei Ordererteilung, entweder zu einer limitierten (Stop Limit) oder unlimitierten Order (Stop Market).

One Cancels Other (OCO)

Kombiniert man eine limitierte Verkaufsorder mit einer Stop-Loss-Verkaufsorder, dann erhält man die Funktionalität einer One-cancels-other-Order. Dieser Ordertyp kann nur von Anlegern verwendet werden, die bereits im Besitz eines strukturierten Produkts sind. Bei Orderaufgabe werden zwei Limits definiert, deren Erreichen jeweils einen unlimitierten Verkauf des Produkts auslöst: Nach gestiegenen Kursen wird das höhere Verkaufslimit (Take-Profit-Limit) erreicht und das Produkt mit Gewinn verkauft. In einem Szenario fallender Kurse begrenzt dagegen das niedrigere Stop-Loss-Limit die möglichen Verluste. Ist ein Teil (Order-Leg) der OCO-Order ausgeführt, wird der andere, nicht ausgelöste Part automatisch im Ordersystem gelöscht.

Trailing-Stop-Order

Mit einer Trailing-Stop-Order schützen sich Anleger einerseits vor fallenden Kursen und andererseits vor dem allzu zeitigen Verkauf bei steigenden Kursen. Während bei der Erteilung einer klassischen Stop-Loss-Order nur die Festlegung eines Verkaufslimits erforderlich ist, müssen Anleger bei der Trailing-Stop-Order ein initiales Trailing-Stop-Limit und einen Trailing-Abstand definieren. Beide können entweder als absolute Größe in Euro oder als relative Größe in Prozentpunkten erfasst werden. Entwickelt sich der Kurs des Produkts in die günstige Richtung, dann zieht das Ordersystem das initiale Stop-Loss-Limit im zuvor definierten Trailing-Abstand kontinuierlich nach. Anleger folgen der Aufwärtsbewegung also so lange, bis der Markttrend abklingt und sich schließlich umkehrt: Fällt der Kurs von seinem Spitzenwert zurück und erreicht das nachgezogene Trailing-Stop-Limit, wird die Position unlimitiert verkauft. Fallen die Kurse dagegen sofort nach Kauf des Produkts, dann bewirkt das Erreichen des initialen Trailing-Stop Loss-Limits den unlimitierten Verkauf (wie bei einer klassischen Stop-Loss-Order).

Order on Event (Wenn-Dann-Order)

Dieser Ordertyp gleicht einer klassischen Limitorder; allerdings definieren Anleger ihr Kurslimit nicht mehr für ihr strukturiertes Produkt, sondern ganz einfach für den zugrunde liegenden Basiswert: Mit einer Order on Event kaufen (oder verkaufen) Anleger ein strukturiertes Produkt, sobald der Basiswert, beispielsweise der DAX, eine bestimmte Kursmarke erreicht. Der Ordertyp eignet sich insbesondere für Anleger, die ihre Strategien auf charttechnischen Signalen aufbauen und/oder in strukturierte Produkten investieren, die ihrem Basiswert nicht im Verhältnis 1:1 folgen – wie etwa klassische Optionsscheine oder andere Produkte mit Volatilitätseinfluss. Bei diesen kann die Konversion einer bestimmten Kurszielmarke des Basiswerts in einen konkreten Produktpreis zeitaufwändig sein.

Emittenten- oder Bonitätsrisiko

Strukturierte Produkte, wie Zertifikate, Turbos und Optionsscheine, sind rechtlich betrachtet Schuldverschreibungen oder Anleihen eines Emittenten und fallen damit weder unter den Schutz von Einlagensicherungseinrichtungen noch gelten sie als geschütztes Sondervermögen. Mit dem Kauf eines strukturierten Produkts übernehmen Anleger daher grundsätzlich ein Emittenten- oder Bonitätsrisiko (auch: Adressenausfall- oder Kreditrisiko).

Vorsicht: Im Falle der Zahlungsunfähigkeit oder Insolvenz des Emittenten erleiden Anleger im schlimmsten Fall einen Totalverlust – unabhängig von der Entwicklung ihrer Produkte. Rating-Agenturen wie S&P, Moody’s und Fitch beurteilen in regelmäßigen Abständen die Bonität von Banken, die wiederum diese Ratings auf ihren Websites veröffentlichen.

Totalverlustrisiko

Unabhängig vom Emittentenrisiko tragen Anleger in strukturierten Produkten, insbesondere aber bei Hebelprodukten, immer ein Verlustrisiko, das auch den Totalverlust einschließt. Anlageprodukte weisen in der Regel keine Hebelwirkung auf (oder nur in Teilbereichen) und tragen oftmals ein Risiko, das gleichwertig oder sogar geringer ist als das eines Direktinvestments in den Basiswert. Ob ein Totalverlust tatsächlich eintritt, hängt ab von der Preisentwicklung des Basiswertes, von einem eventuellen Hebel des Produkts und von der Reaktion des Anlegers.

Wichtig: Grundsätzlich sollten Anleger nur strukturierte Produkte erwerben, deren Basiswert und Schwankungsbreite ihnen vertraut sind. Insbesondere Einsteiger in Hebelprodukten sollten zunächst mit einem fiktiven Musterdepot starten, um die theoretischen Erfahrungen anschließend mit marktbreiten, bekannten Indizes oder ähnlich liquiden Basiswerten in die Praxis umzusetzen. Speziell für nachhaltig erfolgreiches Anlegen mit Hebelprodukten ist eine profunde Kenntnis der Funktionsweise, Risiken und preisbeeinflussenden Faktoren unabdingbare Grundvoraussetzung; außerdem sollten Anleger den tagesaktuellen Nachrichten und Entwicklungen folgen (können).

Tipp: Idealerweise betreiben sie außerdem striktes Money-Management und legen schon vor Aufbau einer Position die Kursmarken für einen Ausstieg fest, um einen Totalverlust zu verhindern.

Weitere Tipps zu Ihrer Geldanlage haben wir übrigens im Ratgeber Geldanlage für Sie zusammengefasst.

Was sind Zertifikate?

Zertifikate sind eine Form von strukturierten Produkten, die Investoren die Möglichkeit bieten, in eine Vielzahl von Basiswerten zu investieren, darunter Aktien, Indizes, Rohstoffe oder Währungen. Sie sind Schuldverschreibungen, die von Banken emittiert werden und deren Wertentwicklung an die eines zugrunde liegenden Basiswerts (z.B. einen Aktienindex) gekoppelt ist. Zertifikate können unterschiedliche Ausgestaltungen aufweisen, von der einfachen Nachbildung der Entwicklung eines Basiswerts bis hin zu komplexen Konstruktionen mit Kapitalschutz, Hebelwirkungen oder Auszahlungsmechanismen. Sie eröffnen Anlegern spezifische Investmentchancen, bergen jedoch auch Risiken, die von den Eigenschaften des Basiswerts, der Bonität des Emittenten und den Marktbedingungen abhängen.

Die Preisbildung von Zertifikaten hängt von verschiedenen Faktoren ab, darunter der Entwicklung des Basiswerts, der Volatilität des Marktes, der Restlaufzeit des Zertifikats sowie der Bonität des Emittenten. Da Zertifikate in der Regel keine regulären Erträge wie Dividenden oder Zinsen abwerfen, ist der Kursgewinn die primäre Gewinnquelle für den Anleger.

Kassa- vs. Termingeschäfte

An den Finanzmärkten werden grundsätzlich Kassa- und Termingeschäfte unterschieden. Bei Geschäften im Kassamarkt (synonym: Cash-Market oder Spot-Market) fallen der Tag des Geschäftsabschlusses und der Tag der Abrechnung des Geschäfts zeitlich (fast) zusammen. Dies trifft etwa auf den klassischen Aktienhandel zu: Hier liegen zwischen dem Handelstag und dem Tag der Kontobelastung (oder -gutschrift) sowie der Aktienlieferung standardmäßig zwei Bankarbeitstage. Im Gegensatz dazu können bei Termingeschäften zwischen dem Handels-, Abrechnungs- und Liefertermin (Synonym: Settlement Date) mehrere Wochen, Monate oder auch Jahre liegen. Wie genau ein Termingeschäft abgerechnet und beliefert wird, ist entweder zwischen dem Käufer und Verkäufer individuell ausgehandelt worden oder bei börsengehandelten Termingeschäften Gegenstand der standardisierten Terminkontrakte.

Kauf- vs. Verkaufsposition

Bei einem Termingeschäft wird ein Preis bereits heute vereinbart und fixiert, die Zahlung und Belieferung des Gutes erfolgen dagegen zu einem definierten späteren Zeitpunkt. Der Käufer (Long-Position) verpflichtet sich, das Gut an diesem Termin zum vereinbarten Preis abzunehmen, der Verkäufer (Short-Position) verpflichtet sich zur Lieferung zu den ausgemachten Konditionen. Die historischen Wurzeln dieser unbedingten Termingeschäfte liegen im Agrargeschäft: Bereits vor mehr als 2000 Jahren vereinbarten Produzenten und Abnehmer feste Preise für zukünftige Lieferungen, um damit auf einer festen Basis kalkulieren und saisonale Preisschwankungen abmildern zu können.

Individuelle vs. börsengehandelte Termingeschäfte

Während sämtliche Konditionen eines Forward-Geschäfts zwischen den beiden Kontrahenten individuell ausgehandelt werden, sind die börsengehandelten Futures hinsichtlich der Quantität (und bei Rohstoffen auch hinsichtlich der Qualität) des zugrunde liegenden Gutes und der Abrechnungstage vollständig standardisiert. Erst durch die Definition eines mit bestimmten Ausstattungsmerkmalen versehenen und anerkannten Termingeschäfts entsteht ein Terminkontrakt, der sich für den Handel an einer Terminbörse eignet.

Verhältnismäßig einfach sind Standardisierung und Handel von Termingeschäften auf Finanzinstrumente (Financial Futures), da die zugrunde liegenden Güter – etwa Aktien, Indizes und Währungen – vollständig homogen sind und keine qualitativen Unterschiede aufweisen. Außerdem entstehen bei Financial Futures weder Aufwendungen für Lagerung und Lieferung noch nennenswerte Transaktionskosten, denn es werden lediglich Konto- und Depotbuchungen vorgenommen.

Es ist ein wesentliches Merkmal von Terminmärkten, dass weder die Inhaber der Longnoch der Short-Position in einem Future-Kontrakt den vollen Wert des gehandelten Kontrakts bei Geschäftsabschluss aufbringen müssen – schließlich liegt der Abrechnungstag in der Zukunft. Die Terminbörse behält stattdessen von beiden Seiten eine Sicherheitsleistung (Margin) in Geld oder Wertpapieren ein, die sich nach der Schwankungsbreite (Volatilität) des zugrunde liegenden Gutes (Basiswert) bemisst. Wird diese durch starke Kursbewegungen aufgezehrt, wird die betreffende Partei zum Nachschuss verpflichtet. Durch das börsenüberwachte System von Sicherheitsleistungen entfällt bei Futures das Kredit- oder Kontrahentenrisiko.

Tipp: Selbst wenn ein Marktteilnehmer ausfallen würde, könnte die Terminbörse auf die hinterlegten Sicherheiten zugreifen und diese so verwerten, dass der Gegenpartei keinerlei Verluste entstehen – ein großer Pluspunkt gegenüber den individuell ausgehandelten Forwards.

Dann abonnieren Sie jetzt unseren YouTube-Kanal! Wir produzieren regelmäßig neue Ratgeber-Videos rund um die Themen Börse, Geldanlage und Finanzen. Als Abonnent werden Sie sofort informiert, wenn ein neues Erklärvideo erscheint - so verpassen Sie nichts mehr!

Futures und Forwards: Preisbildung

Für alle terminbörsengehandelten Instrumente hat die Terminbörse genaue Kontraktspezifikationen definiert. Daraus ist zum einen ersichtlich, an welchen Terminen die Futures jeweils abgerechnet werden. So sind Future-Kontrakte auf den Euro STOXX 50 Index, der die Aktien der fünfzig größten börsennotierten Unternehmen der Eurozone enthält, mit den nächsten drei Fälligkeiten der Quartalsmonate März, Juni, September und Dezember verfügbar. Außerdem wird auch die Kontraktgröße definiert; für den Euro STOXX 50 wird einem Indexpunkt ein Wert von 10 Euro zugewiesen.

Die Preisbildung eines Futures ist recht unkompliziert: Um den Terminpreis zu berechnen, greift man zunächst auf den aktuellen Preis des zugrunde liegenden Basiswerts, also eines Kassainstruments, zurück. Im Fall des Euro STOXX 50 Future ist das der aktuelle Stand des Euro STOXX 50.

Der Kontraktwert (Indexstand in Punkten × 10 Euro) muss nun über eine (theoretische) Kreditaufnahme am Geldmarkt bis zum Fälligkeitstermin des Kontrakts finanziert werden. Die entsprechenden Finanzierungskosten – also die Kreditzinsen – werden dann auf den Kassapreis aufgeschlagen; dagegen werden spätere, während der Kontraktlaufzeit anfallende Erträge, hier also Dividendenzahlungen, wieder abgezogen.

Aus der Formel wird ersichtlich, dass sich die Erwartungen der Marktteilnehmer für die Zukunft im Preis des Kassa-Instruments widerspiegeln, für die Preisbildung des korrespondierenden Financial Futures aber keine Rolle spielen. Sobald die finanzmathematische Relation von Kassa- und Terminpreis in hektischen Marktphasen durchbrochen wird, sorgen Marktteilnehmer durch Arbitrage-Transaktionen für ihre Wiederherstellung: Sie erkennen computergestützt Preisabweichungen und gleichen sie in Sekundenbruchteilen aus, indem sie etwa den relativ betrachtet „zu billigen“ Future kaufen und einen dem Index entsprechenden Aktienkorb dagegen verkaufen (oder umgekehrt). Arbitrageure nehmen also kein eigentliches Marktpreisrisiko auf sich, sondern gewinnen aus periodisch auftretenden Differenzen zwischen Finanzinstrumenten.

Im Ratgeber Rohstoffhandel erfahren Sie mehr über die Preiserwartung bei Rohstoffen. Hier sind die Preise nämlich keinesfalls erwartungsfrei.

Optionen – kurz erklärt

Im Gegensatz zu den Futures gehören Optionen zu den bedingten Termingeschäften. Ihr Risikoprofil ist asymmetrisch, denn der Käufer (Long-Position) einer Option hat stets ein Wahlrecht (aber keine Pflicht), ob er seine Option ausübt, während der Verkäufer oder Stillhalter (Short-Position) eine eventuelle Ausübung in jedem Fall akzeptieren muss. Wurde eine Call-Option (Kaufoption) gehandelt, dann muss der Stillhalter bei Ausübung den Basiswert zum Basispreis liefern, bei Ausübung einer Put-Option (Verkaufsoption) muss der Stillhalter den Basiswert abnehmen und dafür den Basispreis zahlen.

Alle Optionen, die an Terminbörsen gehandelt werden, sind wie Futures genau durch Kontraktspezifikationen definiert. Diese regeln neben den Verfalltagen und Punktwerten auch, wie viele Optionen ein Kontrakt umfasst (Lot Size) und ob im Falle der Ausübung am Verfalltag die Abrechnung in bar (Cash Settlement) oder durch Andienung eines Basiswerts (Physical Settlement) erfolgt.

Wer wissen möchte, wie hoch die Wahrscheinlichkeit ist, dass eine Call- oder Put-Option, die gerade noch am Geld oder sogar aus dem Geld liegt, vor dem Verfalltag rechtzeitig zu einem inneren Wert kommt, wird zuallererst einen Blick auf die Kursbewegungen des Basiswerts in der Vergangenheit werfen. Bei dieser Betrachtung sind weniger die absoluten historischen Kurse von Interesse als vielmehr deren Schwankungsbreite (Volatilität). Nur wer weiß, wie stark sich Kurse ändern können, kann eine Anlagestrategie aufbauen und die passenden Produkte zu deren Umsetzung aussuchen.

Der Blick auf die historische Volatilität kann Orientierung bei der Einschätzung der Schwankungsbreite liefern – sie drückt mathematisch die annualisierte, quadrierte Standardabweichung der täglichen Renditen eines Basiswerts aus; also seine positiven und negativen Veränderungen gegenüber dem Vortagskurs. Liegt im Ergebnis eine Jahresvolatilität von 30 Prozent für eine Aktie vor, so würde eine Projektion in die Zukunft ergeben, dass ausgehend von einem aktuellen Kurs von 50 Euro, mit recht hoher Wahrscheinlichkeit Notierungen zwischen 35 und 65 Euro zu erwarten wären. Da das wirtschaftliche Umfeld eines Unternehmens dynamisch ist und von vielerlei mikro- und makroökonomischen Einflussfaktoren abhängt, sollten jedoch Ergebnisse aus der Vergangenheit niemals unvoreingenommen auf die Zukunft projiziert werden.

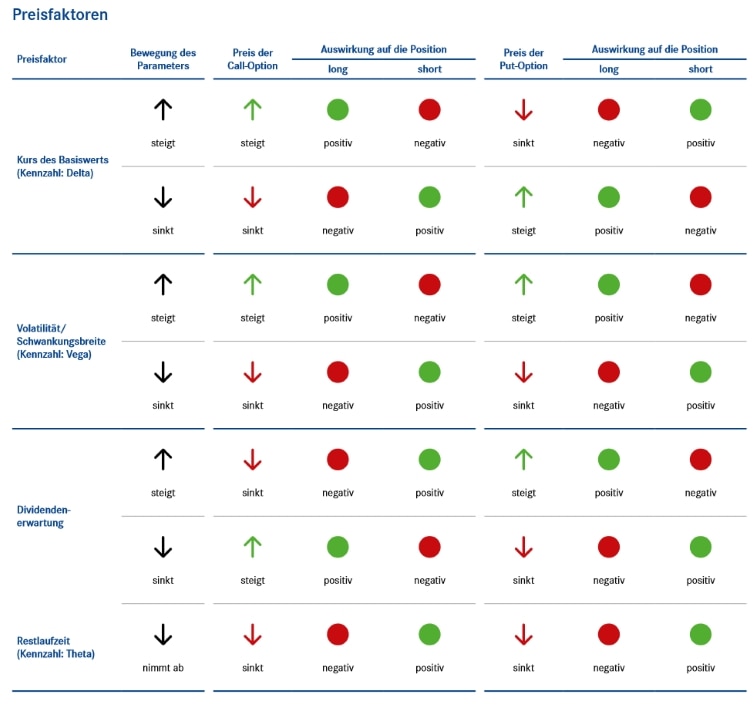

Im Gegensatz zur historischen Volatilität reflektiert die implizite Volatilität einer Option eine vom Optionsmarkt erwartete, zukünftige Schwankungsbreite. Je höher diese ausfällt, desto teurer werden sowohl Call- als auch Put-Optionen. Da alle anderen Preisfaktoren, die in die Optionspreisformel einfließen, wie etwa Basispreis und Restlaufzeit, bereits bekannt sind, ist die Volatilität der Dreh- und Angelpunkt der Optionsbewertung.

Wichtig: Die Preise von Call- wie von Put-Optionen unterscheiden sich in ihrer Höhe danach, ob die Optionen „im Geld“ (In the Money) oder „am Geld“ (At the Money) oder „aus dem Geld“ (Out of the Money) liegen. Grundsätzlich gilt: Je weiter eine jegliche Option aus dem Geld liegt, desto geringer ist die für die Option zu zahlende Optionsprämie – und desto höher wird folglich ihre Hebelwirkung ausfallen.

Angenommen, eine Call-Option mit fünf Tagen Restlaufzeit und einem Basispreis von 100 Euro kostet bei einem Aktienkurs von 50 Euro nur einen Cent – der Hebel gegenüber dem Direktinvestment in die Aktie ist also theoretisch enorm. De facto ist dieser Call allerdings wertlos: Die Aktie müsste sich innerhalb von 5 Handelstagen mehr als verdoppeln, um einen minimalen inneren Wert aufzubauen – ein recht unwahrscheinliches Szenario. Wer bei Optionen auf hohe Hebel setzt, muss unbedingt beachten, dass die Partizipation einer Option an einer Kursbewegung – bezeichnet mit dem griechischen Buchstaben Delta – nicht linear verläuft. Sie ist nicht konstant, sondern steigt dynamisch an, je weiter der Call in Richtung „ins Geld“ läuft. Das Delta der beispielhaften Option läge aber bei fast null. Als Faustregel kann ein Delta von 0,5 für Call-Optionen am Geld angenommen werden – das bedeutet, dass der Optionspreis um 0,50 Euro ansteigt, wenn der Basiswert 1 Euro zulegt. Nur wer den einfachen Hebel einer Option mit dem Delta der Option multipliziert, erhält den effektiven Hebel (Kennzahl: Omega) und damit eine realistische Basis für Vergleiche verschiedener Optionen.

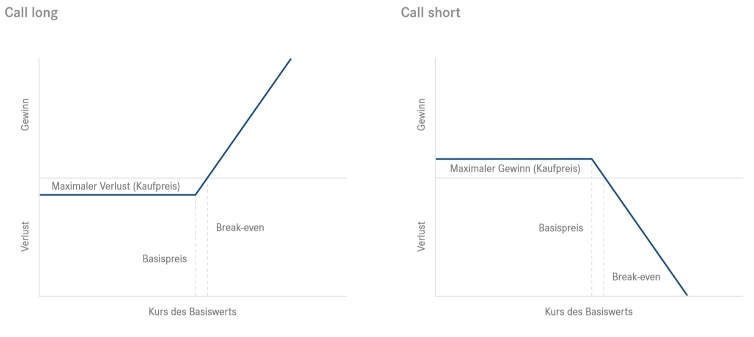

Auszahlungsprofil Call-Option

Mit einer Long-Position in einer Call-Option partizipieren Anleger theoretisch unbeschränkt an steigenden Kursen des Basiswerts. Der Kurs des Basiswerts muss jedoch spätestens am Verfalltag oberhalb des Basispreises notieren, ansonsten verfällt die Call-Option wertlos. In diesem Fall realisiert die gegenläufige Short-Position mit der erhaltenen Optionsprämie ihre maximal mögliche Rendite.

Call-Option

Jede Call-Option bezieht sich auf einen bestimmten Basiswert (Synonym: Underlying) – das kann etwa eine Aktie, ein Index, ein Rohstoff oder eine Währung sein. Der Käufer (Long-Position) einer Call-Option erwirbt das Recht, diese innerhalb einer bestimmten Frist (amerikanische Option) oder an einem bestimmten Verfalltag (europäische Option) auszuüben und den Basiswert zu einem vordefinierten Preis, dem Basispreis (Synonym: Strike), zu kaufen. Der Verkäufer (Synonym: Stillhalter oder Short-Position) ist im Falle der Ausübung durch den Käufer verpflichtet, den Basiswert zum Basispreis zu liefern.

Maximal zwei Bestandteile ergeben den Preis einer amerikanischen Call-Option: Dies ist zum einen der innere Wert und zum anderen der Zeitwert (Wahrscheinlichkeitswert). Der innere Wert gibt genau den wirtschaftlichen Vorteil an, den Basiswert über die Ausübung des Calls anstatt über die Börse zu beziehen. Ein Call mit einem Basispreis von 40 Euro hat einen inneren Wert von 10 Euro, wenn die Aktie am Markt zu 50 Euro handelt. Das Recht zum Bezug zu 50 Euro muss also mindestens 10 Euro Wert sein, sonst könnte ein risikofreier Gewinn erzielt werden, indem die Option ausgeübt und direkt am Markt verkauft wird. Optionen mit einem inneren Wert werden auch als im Geld (In the Money) bezeichnet. Tatsächlich liegt der Wert dieser Call-Option sogar noch etwas höher, denn es kommt noch eine Zeitwertkomponente hinzu.

Der Zeitwert einer Option ist dafür verantwortlich, dass auch eine Option, die nur am Geld (At the Money) liegt, einen Wert hat. Obwohl es keinen wirtschaftlichen Vorteil hat, bei einem Aktienkurs von 50 Euro eine Call-Option mit einem Basispreis von 50 Euro auszuüben, ist doch ein Preis für diese Option zu zahlen. Dieser liegt natürlich niedriger als bei einer Option im Geld und repräsentiert die Wahrscheinlichkeit, dass die Option bis zum Verfalltag noch ins Geld laufen könnte.

Tipp: Einen noch niedrigeren Preis erzielt eine Call-Option, die aus dem Geld liegt – hier liegt der Basispreis noch oberhalb des aktuellen Aktienkurses. Bei der sofortigen Ausübung einer solchen Option mit einem Basispreis von 60 Euro entstünde sogar ein Verlust, wenn man die Aktie bezieht, da sie am Markt nur zu 50 Euro zu verkaufen wäre. Für die geringere Wahrscheinlichkeit, dass die Aktie spätestens am Verfalltag über 60 Euro notiert und die Option dann im Geld liegt, ist folglich auch nur ein geringerer Preis zu bezahlen.

Put-Option

Jede Put-Option bezieht sich auf einen bestimmten Basiswert (synonym: Underlying) – das kann etwa eine Aktie, ein Index, ein Rohstoff oder eine Währung sein. Der Käufer (Long-Position) einer Put-Option erwirbt das Recht, diese innerhalb einer bestimmten Frist (amerikanische Option) oder an einem bestimmten Verfalltag (europäische Option) auszuüben und den Basiswert zu einem vordefinierten Preis, dem Basispreis (Synonym: Strike), zu verkaufen. Der Verkäufer (Synonym: Stillhalter oder Short-Position) ist im Falle der Ausübung durch den Käufer verpflichtet, den Basiswert zum Basispreis abzunehmen.

Maximal zwei Bestandteile ergeben den Preis einer amerikanischen Put-Option: dies ist zum einen der innere Wert und zum anderen der Zeitwert (Wahrscheinlichkeitswert). Der innere Wert gibt genau den wirtschaftlichen Vorteil an, den Basiswert über die Ausübung des Puts anstatt über die Börse zu verkaufen. Ein Put mit einem Basispreis von 60 Euro hat einen inneren Wert von 10 Euro, wenn die Aktie am Markt zu 50 Euro handelt. Das Recht zum Verkauf zu 60 Euro muss also mindestens 10 Euro Wert sein, sonst könnte ein risikofreier Gewinn erzielt werden, indem die Option ausgeübt und die Aktie an den Verkäufer der Option geliefert wird. Optionen mit einem inneren Wert werden auch als im Geld (In the Money) bezeichnet. Tatsächlich liegt der Wert dieser Put-Option sogar noch etwas höher, denn es kommt noch eine Zeitwertkomponente hinzu.

Der Zeitwert einer Option ist dafür verantwortlich, dass auch eine Option, die nur am Geld (At the Money) liegt, einen Wert hat. Obwohl es keinen wirtschaftlichen Vorteil hat, bei einem Aktienkurs von 50 Euro eine Put-Option mit einem Basispreis von 50 Euro auszuüben, ist doch ein Preis für diese Option zu zahlen. Dieser liegt natürlich niedriger als bei einer Option im Geld und repräsentiert die Wahrscheinlichkeit, dass die Option bis zum Verfalltag noch ins Geld laufen könnte.

Tipp: Einen noch niedrigeren Preis erzielt eine Put-Option, die aus dem Geld liegt – hier liegt der Basispreis noch unterhalb des aktuellen Aktienkurses. Bei der sofortigen Ausübung einer solchen Option mit einem Basispreis von 40 Euro entstünde sogar ein Verlust, wenn man die Aktie liefert, da sie am Markt zum höheren Preis von 50 Euro zu verkaufen wäre. Für die geringere Wahrscheinlichkeit, dass die Aktie spätestens am Verfalltag unter 40 Euro notiert und die Option dann im Geld liegt, ist folglich auch nur ein geringerer Preis zu bezahlen.

Weitere hilfreiche Tipps zum Handel mit Optionen und Optionsscheinen erhalten Sie im Ratgeber Optionsscheine.

Preisfaktoren bei Optionen

Nullkuponanleihe

Eine Nullkuponanleihe ist eine einfache Form der verzinslichen Geldanlage. Wie generell bei Anleihen üblich, erfolgt auch die Kursnotierung eines Zerobonds als Prozentsatz vom Nennwert. Im Gegensatz zur klassischen Anleihe zahlt ein Zerobond allerdings keine laufenden Zinsen an die Inhaber aus. Stattdessen erwerben Käufer einen bestimmten Nennwert mit einem Abschlag – sie erhalten erst am Ende der Laufzeit den vollständigen Nennwert zu 100 Prozent zurück. Die „Verzinsung“ eines Zerobonds erfolgt also über seinen Einkaufspreis, der in der Regel unter 100 Prozent (Synonym: unter pari) des Nennwerts liegt.

Für 10.000 Euro Nennwert eines Zerobonds sind bei Erwerb also beispielsweise 95 Prozent, das sind 9.500 Euro, zu bezahlen; der Rückzahlungsbetrag liegt zur Endfälligkeit bei 10.000 Euro. Grundsätzlich gilt, dass Zerobonds im Vergleich mit zinszahlenden Anleihen sehr viel stärker auf Veränderungen des Marktzinsniveaus reagieren. Die Sensitivität ist umso höher, je länger die Restlaufzeit des Zerobonds ist. Zerobonds sind Bestandteil fast aller Produkte mit Kapitalschutzfunktion – ihr Einsatz stellt sicher, dass der Kapitalschutzbetrag per Laufzeitende zur Rückzahlung bereitsteht. Anleger sollten daher bedenken, dass Kapitalschutzprodukte dadurch nicht nur auf Veränderungen des Basiswerts, sondern auch auf Änderungen des Marktzinses reagieren, wobei steigende Zinsen generell zu fallenden Produktpreisen und fallende Zinsen zu steigenden Produktpreisen führen.

Dividenden

Viele Anlageprodukte bieten Anlegern ein bestimmtes Chance-Risiko-Profil, das in bestimmten Marktszenarien einen Mehrwert (zum Beispiel eine Absicherung gegen Kursverluste des Basiswerts) gegenüber einem Direktinvestment in den Basiswert, etwa einer Aktie, bietet. Gerade bei Auflegung achten die Emittenten meist darauf, dass die entsprechenden Zertifikate zu einem Preis angeboten werden, der mit dem Kurs des zugrunde liegenden Basiswerts (mehr oder weniger) identisch ist. Die Finanzierung der Ausstattungsmerkmale von Anlageprodukten – also etwa erhöhten Partizipationsfaktoren oder Teilschutzfunktionen mit Barriere – erfolgt unter anderem über die Dividende des Basiswerts.

Die Analysten der Banken erarbeiten permanent valide Schätzungen, wie hoch die Dividenden einer Aktiengesellschaft über die nächsten Jahre hinweg ausfallen werden. Diese gehen dann in Konsensschätzungen der Nachrichtenagenturen, wie Bloomberg oder Reuters, ein und sind damit theoretisch jedermann zugänglich (allerdings zumeist kostenpflichtig). Problematisch an den Prognosen von Dividendenzahlungen ist allerdings, dass sie in der Zukunft liegen und damit letztendlich unsicher sind. Emittenten diskontieren (Synonym: abzinsen) den Wert der erwarteten künftigen Dividendenzahlungen – möglicherweise unter Anwendung eines Risikoabschlags – auf den Emissionstag des Anlageprodukts und erwerben damit die gewünschte optionale Komponente.

Für Anlageprodukte, die sich auf Indizes beziehen, lassen sich die Dividenden der einzelnen Indexkomponenten aggregieren und gewichten, sodass auch hier mit einer bestimmten Dividendenrendite kalkuliert werden kann. Anlageprodukte auf Basiswerte, die keine Dividenden ausschütten, wie etwa den DAX (Dividenden bereits im Indexstand enthalten), können deshalb oftmals nur mit einem Aufgeld versehen, also etwas teurer als der Basiswert selbst, emittiert und verkauft werden.

Strukturierte Produkte handeln - das sollten Sie tun

Mit freundlicher Unterstützung vom DDV.

Hinweis: Unsere Ratgeber-Artikel sind objektiv recherchiert und unabhängig erstellt. Damit Sie unsere Informationen kostenlos lesen können, werden manchmal Klicks auf Verlinkungen vergütet.

Home » Bausteine strukturierter Produkte

Bildquelle: TijanaM / Shutterstock.com